跨国加密资产投资者在税收方面遇到了诸多难题。税收居民身份的认定十分关键。它直接和纳税方式以及税率相关联。搞清楚这一点对投资者来说非常重要。能够有效避免陷入困境。

税收居民身份核心地位

在跨国加密资产投资领域,税收居民身份就像一把掌控税收大门的钥匙。它对征收方式起决定性作用。它对税率同样起决定性作用。比如,有个在欧洲投资加密资产的亚洲投资者。其税收身份会让纳税金额产生巨大差异。要是不了解这一身份。投资者可能陷入高额税负困境。还会损失大量利润。

税收制度很繁杂,变化也多。不同国家对加密资产征税差别极大。有些国家征税重。有些国家征税比较宽松。所以,投资者做投资规划时,明确自己税收居民身份是关键一步,必须要做到。

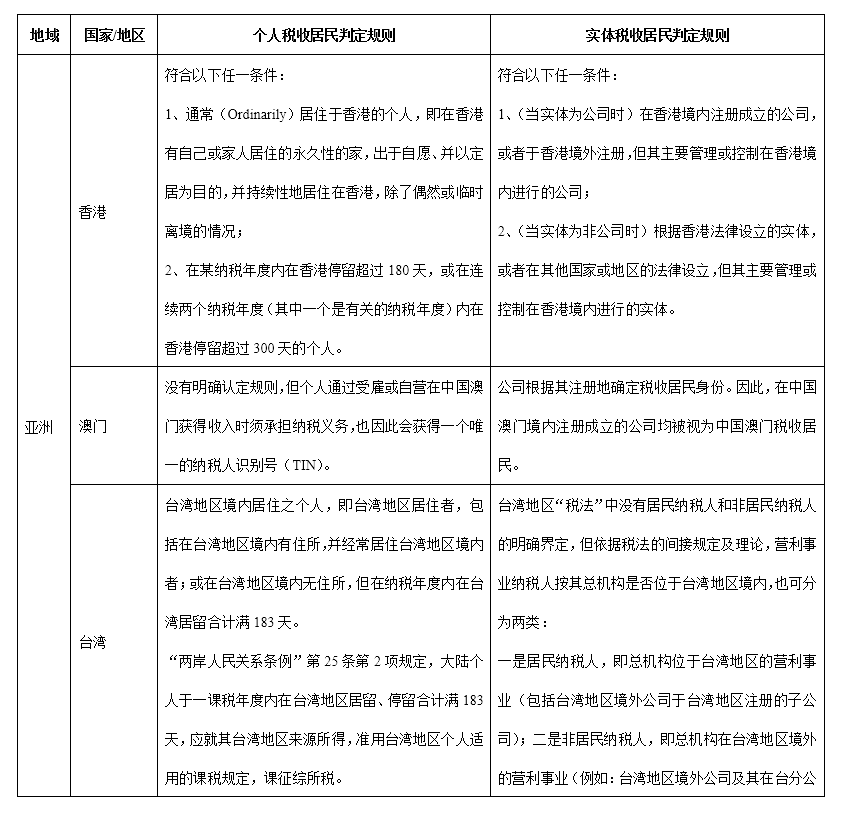

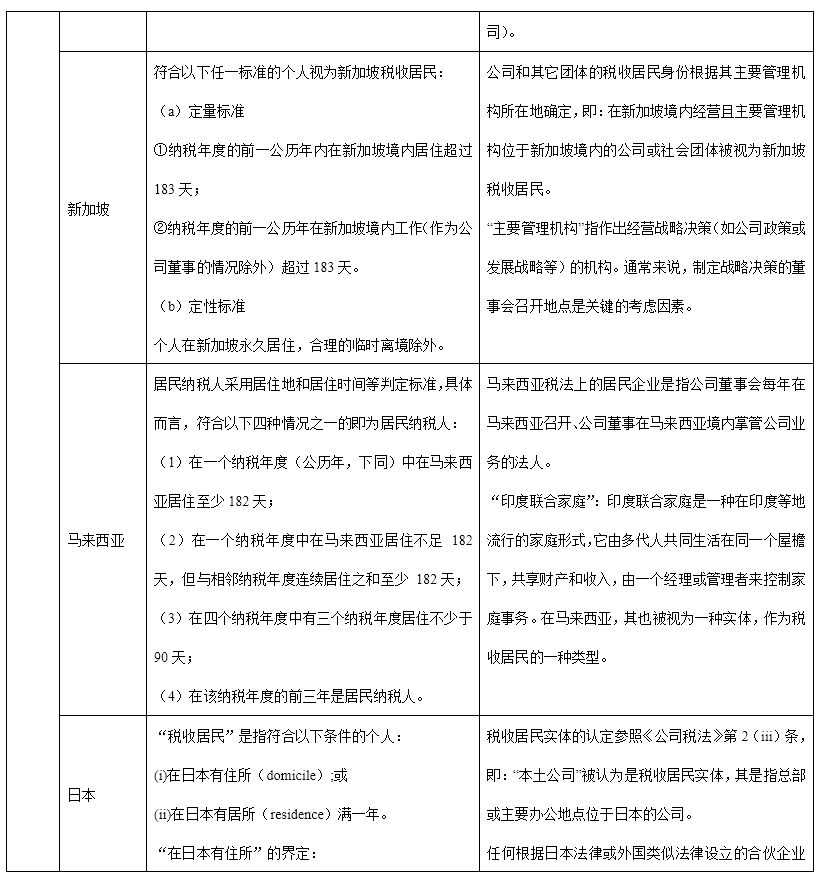

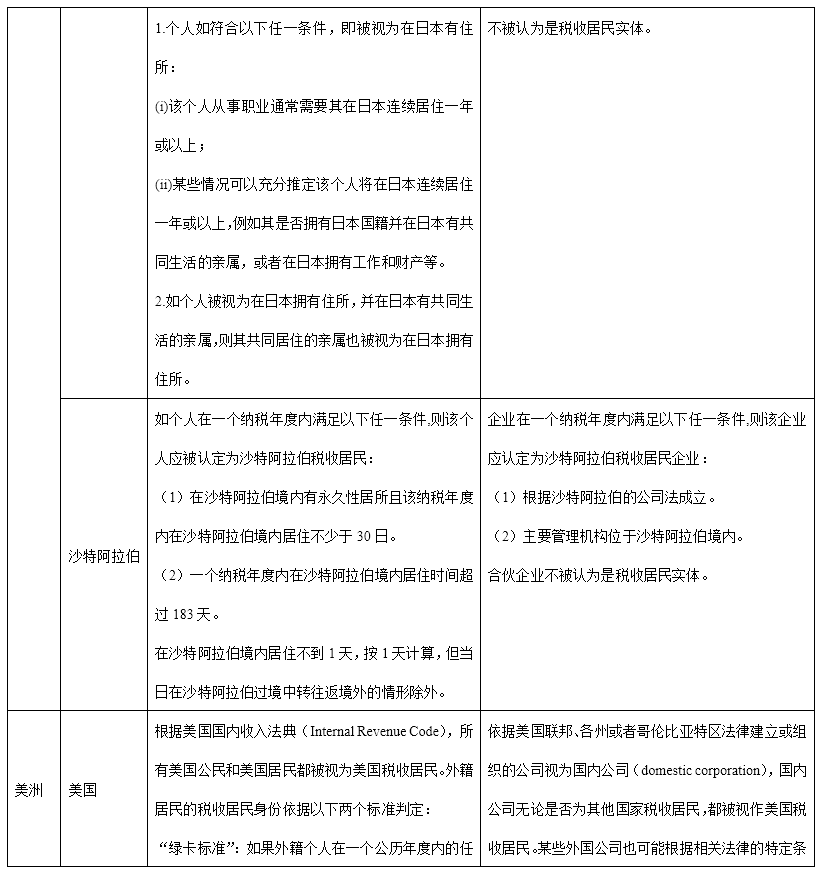

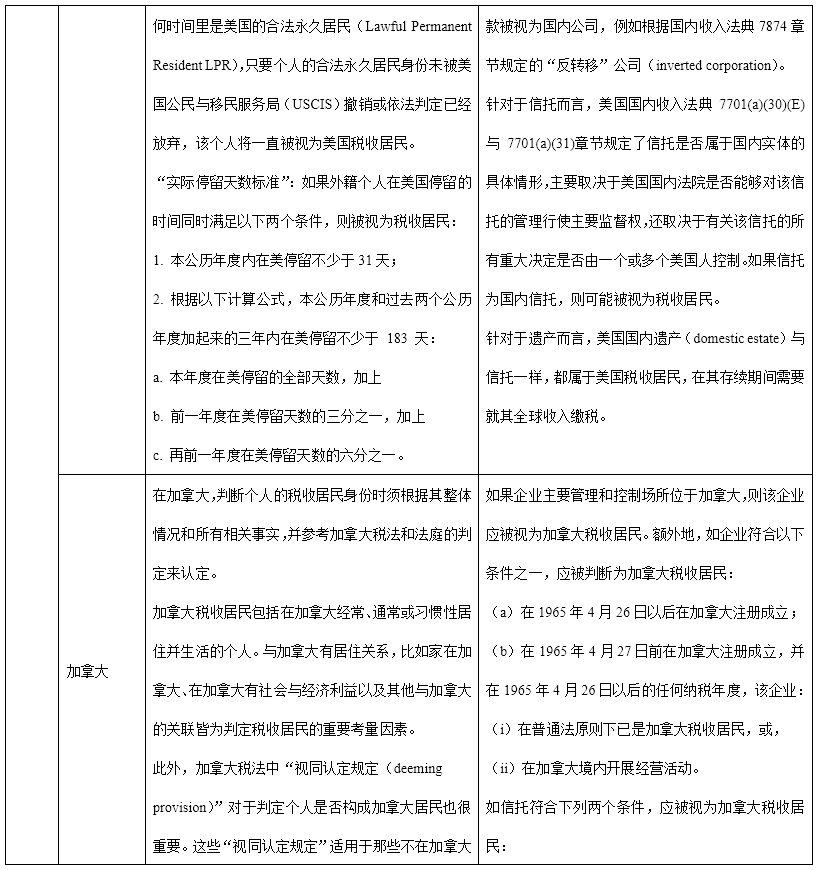

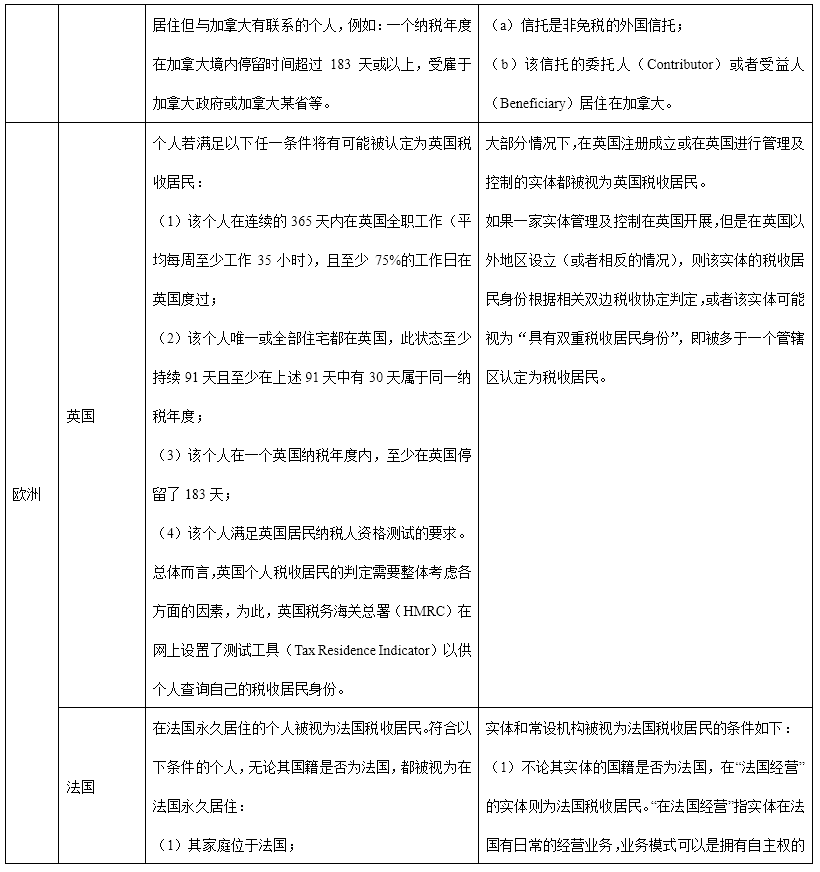

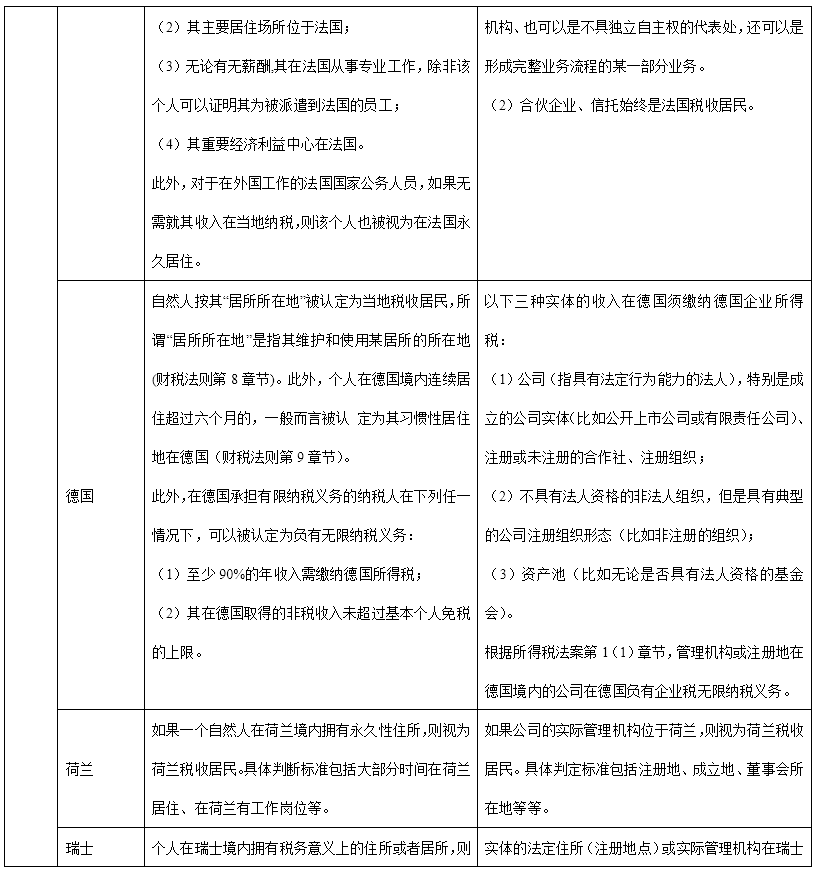

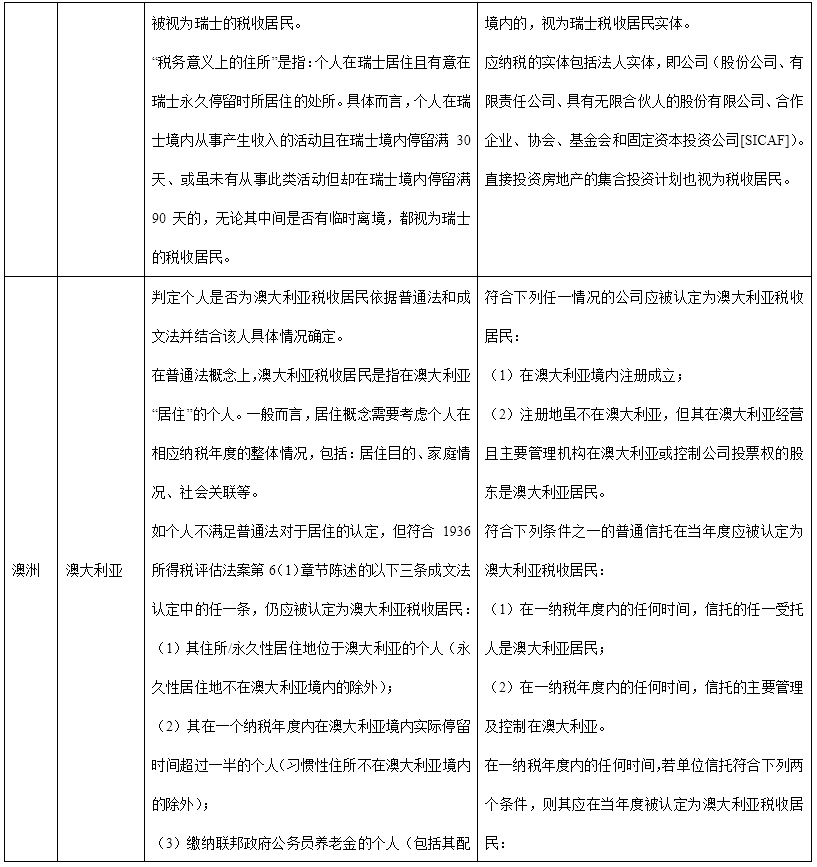

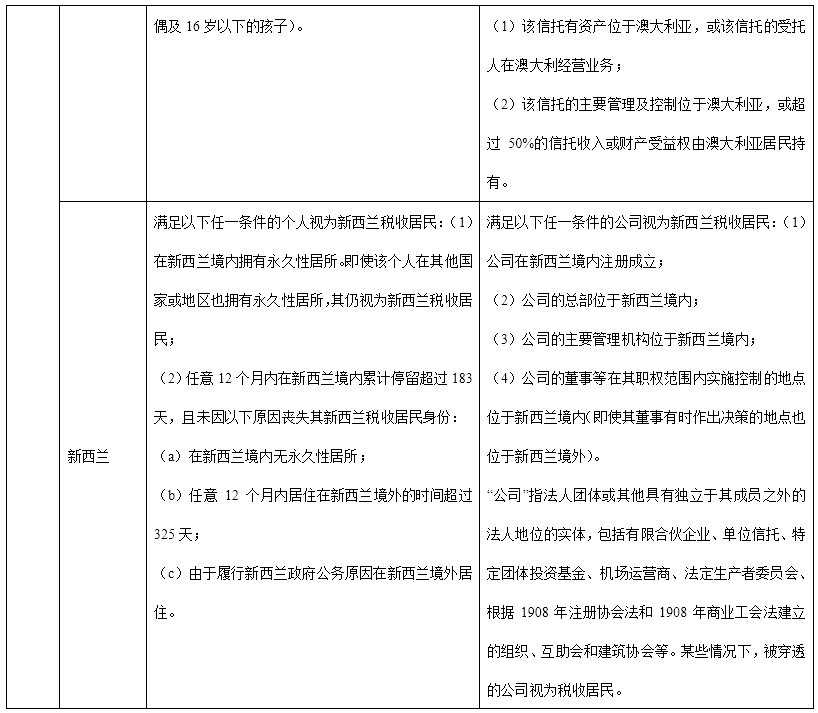

各国认定标准差异

世界各地判定税收居民身份的标准各不相同。在中国大陆,主要看是否有住所,或者一年内居住时长是否达183天来判断。加拿大、英国等普通法系国家则不同,它们没有明确条件,而是综合考量个人整体状况。比如有一位投资者,在中国大陆工作超一年,在英国还有重要资产及社会关系,这种情形就需复杂判定。

不同的认定标准,会让投资者对自身身份的认知变得模糊。由于缺少统一规范,投资者在各国间来回投资时,难以精确确定自己的纳税义务。这样一来,容易出现身份认定方面的错误。进而给后续税务问题留下隐患。

双重税务居民困境

跨国投资者常遭遇双重税务居民身份这一难题。一个人因不同国家认定标准,同时被多国认定为税收居民。在此情形下,要在多地缴纳相同税种。比如有位美籍华人,在中美两国都有房产与投资。按两国标准,他可能在两国均成为税收居民。如此,他便需在两国重复缴税。

这使得投资者的负担大幅增加。全球经济相互融合,跨国投资活动频繁。不少人会在不经意间成为双重税务居民。沉重的税务负担会压缩投资回报。严重情况下,投资项目会丧失盈利空间。

避免双重征税协定

为解决双重税务问题,各国签署了避免双重征税协定(DTA)。该协定运用有限居所法则、优先居住地法则、优先国籍法则等,来解决居民身份认定冲突。像加比规则(tie - breaker rules),它是双边协定里确定税收归属的判定标准

DTA为投资者提供了缓冲区域。它能降低投资者双重纳税几率。还可合理划分各国税收管辖权。投资者需熟悉这些协定。跨国投资时才能避免不必要税务支出。进而保障投资收益。

投资者应对策略

判定税收居民身份,首要标准是永久性住所。若投资者在高税率国家有永久住所,很可能会被认定为该国居民。若在多个国家都有住所,就要把重要利益中心放在低税率国家。比如有投资者在瑞士有重要业务和资产,此时可将利益中心向瑞士倾斜。

要是没有固定居住的地方,利益中心就难以确定。在这种情形下,投资者要避开在高税率国家有经常居住的地点。能把控在该国居住的时间长度,借此表明居住是暂时的。例如,持商务考察签证进入美国,控制好停留时长,就有机会不被判定为税收居民。

关注双边协定细节

OECD范本与UN范本的加比规则相近。但具体双边协定存在不同。我国投资者要留意业务所在国和我国的双边协定。要精准明确加比规则内容。比如在和东南亚国家做加密资产投资时。要仔细研究两国协定。

熟悉双边协定,投资者在国际投资中可合法减税。不同协定对各类税收情形有详细规定。投资者掌握这些规定,就能巧妙躲开高税率陷阱。还能利用规则优化税务方案,进而提高投资效益。

各位从事跨国加密资产投资的人士,你们投资时遇到过税收居民身份认定方面的难题吗?欢迎在评论区交流分享。另外,别忘记给这篇文章点赞,并且分享它!